iDeCoの制度改正があり、2022年10月1日から企業型DC加入者もiDeCoに加入できるようになりました。僕はその対象者だったので、iDeCoに申し込むことにしました。

iDeCoの申し込みの内容

僕が申し込んだ内容はこんな感じです。

- 口座はSBI証券で開設

- 積立額は※上限の12,000円

- 運用商品は「emaxis slim 米国株式(S&P500)」に全額100%

- 支払い方法は、事業主払込(給料天引き)ではなく、個人払い(自分の銀行口座から引かれる)に設定

※積立額は会社の年金制度によって変わります。

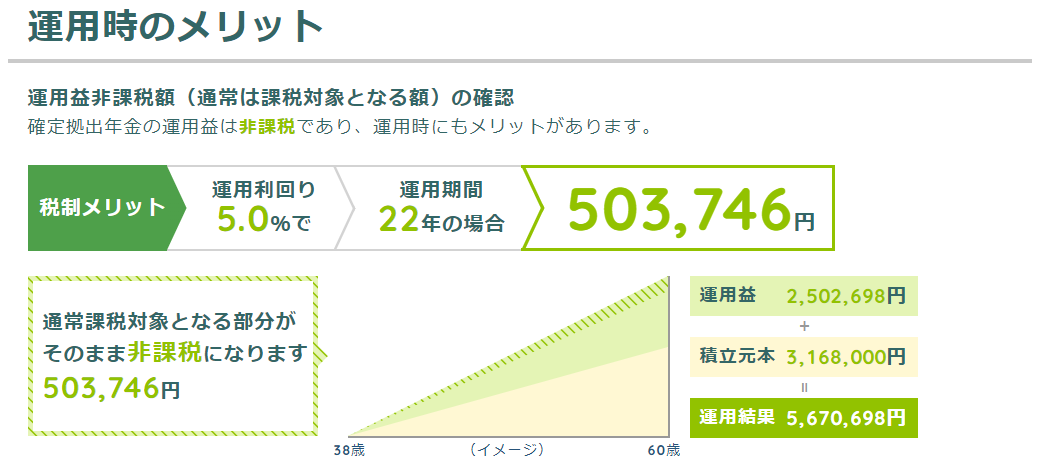

来年で38歳の会社員がiDeCoに加入するとどれくらい得なのか?

ろうきんのサイトでシミュレーションしてみました。

シミュレーションの条件は、「38歳独身、年収460万、積立額12,000円、利回り5.0%、60歳まで積立」です。

その結果は・・・

1年間で28,600円税金が安くなります。年収がこのまま変わらないと仮定すると、60歳までに合計59万円が優遇されます。多くの人は「節税って言ってもそんなもんか・・・」と思うでしょうが、こういう積み重ねが複利効果でもっと大きな差になります。

通常、運用益には約20%の税金(所得税15%、住民税5%、復興特別所得税0.315%)が課せられます。上記のシミュレーションで言えば、運用で得た投資利益(運用益)の250万×20%=50万を税金として納めないといけません。

しかし、iDeCoを利用することによって、50万円が非課税になり、自分のお金として受け取ることができます。

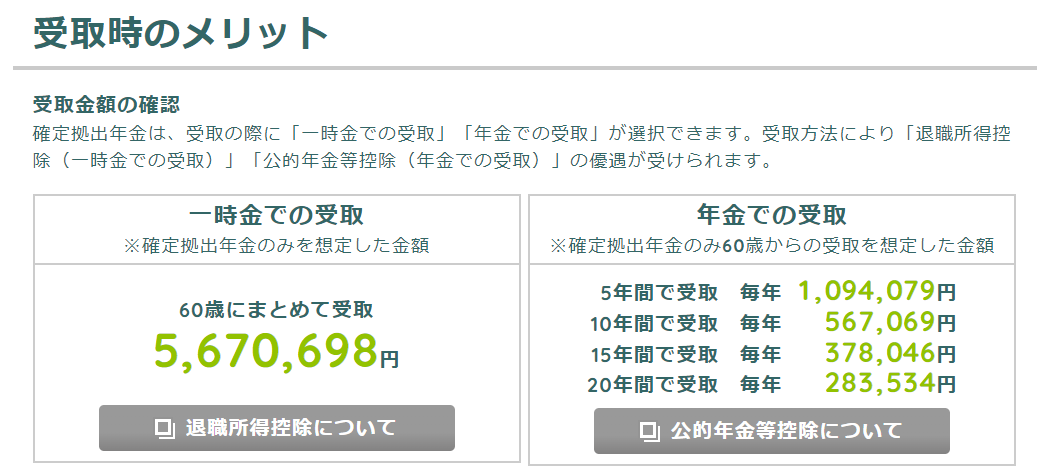

iDeCoはお金を受け取る際には税金がかかります。

「今まで年金として積み立ててきた分だから収入とはみなしません。全面的に非課税にします!」

「でも、受け取り時には所得なので税金を課税します」ってことでしょう。ちょっと残念。

それでも、受け取り時に退職所得控除や公的年金等控除などの優遇措置が用意されています。一時金として一括で受け取るのか、年金として分割して受け取るのか、もっとも税金が安くなる方法を自分で調べないといけません。

年金で分割して受け取ると、お金を引き出すたびに、440円の手数料がかかります。

基本的には一時金で一括で受け取るがお得な気がします。

SBI証券のiDeCo よくある質問

Q:【iDeCo】給付時の手数料はいくらですか?

A: 給付時には、1回の振込みにつき、440円の手数料が発生します。 ※分割にてお受取りいただく場合には、都度手数料が発生することとなりますのでご注意ください。

まとめ

基本的にはiDeCoは得する可能性がとても高い制度ですが、よくわからずに手を出してしまうと後悔する可能性がとても高いです。

- 「60歳までお金を引き出せない」・・・余裕資金がない

- 「投資でめっちゃ損してて不安・・・解約したい」・・・積立投資の仕組みを知らない

- 「え?結局受けとり時に税金がかかるの?それって本当に得なの?」・・・制度を理解していない

僕もまだまだ勉強不足です。これからも関心を持って、法改正や仕組みなど、最新の情報を追っていきたいと思います。

「知るか」 「知らないか」

たったこれだけの違いで、有利か不利かの差がでるんだ。つまり、「知らない」 ということは実に恐ろしいことなんだ。

逆に、知るということ、その知識や情報は幸せをもたらす強力な武器ということだ。

漫画・ドラゴン桜:桜木建二(弁護士)

コメントを残す