月末の資産状況を確認します。

今回はChatGPTに自分の資産を評価してもらいました。その結果を公開したいと思います。

📊【資産状況の概要】

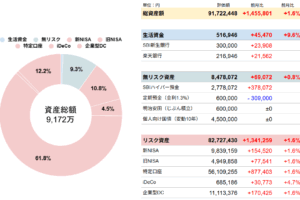

総資産額:約8,187万円

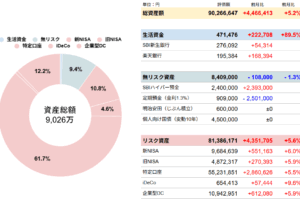

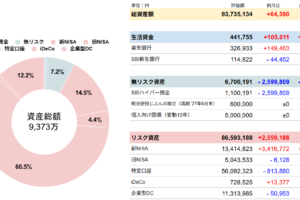

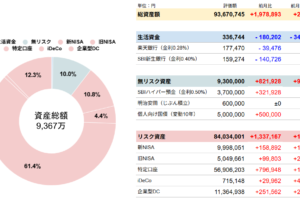

-

前月比:+448万円(+5.8%)

- 過去最高額を更新しました。

💼 資産の内訳と評価

1. 🔵 生活資金(即時に使えるお金)

-

合計:約76万円(資産全体の0.9%)

-

コメント:やや少なめ。急な支出や生活防衛資金としては3〜6ヶ月分の生活費(理想は100~300万円程度)は保持しておきたいところ。

2. 🟢 無リスク資産(元本保証)

-

合計:760万円(資産全体の約9.3%)

-

定期預金、積立保険、個人向け国債など

-

-

バランスよく確保されており◎

→現金と合わせて「無リスク資産」は全体の約10.2%。悪くない構成です。

3. 🔴 リスク資産(投資信託等)

-

合計:7,351万円(資産の約89.8%)

-

構成比:

-

先進国株式:49.2%

-

米国株式(S&P500):27.8%

-

バランス型(8資産):23.0%

-

-

株式偏重でやや攻め型(アグレッシブ)な資産配分。

→リスク許容度が高ければ合理的。ただし「暴落時の耐性」は要注意です。

🧭 分析とアドバイス

✅ 強み

-

投資額がしっかり積み上がっており、インデックス中心で分散投資ができている。

-

毎月のリターンも非常に良好(+5〜6%)。資産運用の方向性は正しい。

-

iDeCoや企業型DC、NISA枠もフル活用している点は優秀。

⚠️ 懸念点・改善アドバイス

-

💡生活資金が少なすぎる

-

万が一の病気・事故・失業などに備え、**生活費3〜6ヶ月分(目安:100~300万円)**は生活用口座に現金で残したい。

-

-

🏦無リスク資産の割合をやや増やしてもよい

-

現在10%程度 → 年齢や目的によっては15~20%まで増やすと安定感が出ます(特に大きな出費予定がある場合)。

-

-

🧓将来の取り崩し戦略が不明な場合は要注意

-

老後などで取り崩す時期が近づいたら「リスク資産 → 無リスク」へのリバランスも必要です。

-

🎯 こんな場合はどうする?

| 目的・ライフイベント | アドバイス内容 |

|---|---|

| 今後も資産を増やしたい | このままインデックス継続でOK(生活資金だけ増やす) |

| 近い将来に家や車を買う予定 | 一部を定期預金や短期国債などに移して安定資金を作る |

| 老後に備える段階 | リスク資産の比率を徐々に下げ、現金化できる資産に |

✍️ 最後に

資産運用の方向性は非常に良好です。

ただし、「攻め型」でありながら生活資金の比率が低すぎるのが唯一の大きな弱点です。

→ 生活資金の底上げ(+100~200万円)を検討されると、より安心です。

以上、ChatGPTによる分析でした。客観的なアドバイスはとても参考になります。

コメントを残す